Trusted and Reliable Satellite Solutions

(en millones de euros)

El mercado satelital está en plena transición hacia un modelo centrado en los servicios de conectividad. Los servicios de datos triplicarán su tamaño actual en la próxima década desplazando a los tradicionales servicios de vídeo que representaban el 80% de la demanda hasta 2024. La industria entra en una fase donde la conectividad universal y la baja latencia son la prioridad.

La disrupción tecnológica liderada por las nuevas constelaciones de satélite NGSO ha redefinido el sector erosionando el modelo GEO clásico, con pedidos en mínimos históricos y una migración hacia arquitecturas multiórbita. No obstante, los satélites GEO de alta capacidad (GEO-HTS) mantienen atractivo en aplicaciones fijas, con requisitos altos de SLAS y muy apoyados en los nuevos requisitos de soberanía, mientras que los servicios

LEO dominan las aplicaciones que requieren alta escala-bilidad, movilidad y baja latencia.

En este contexto, la combinación de servicios bajo esquemas multiórbita emerge como solución premium para segmentos críticos, aunque su adopción masiva se espera hacia la próxima década.

En este contexto altamente complejo y de fuerte competencia, los resultados obtenidos por el grupo en 2025 continúan adecuando la valoración contable de los activos no financieros al entorno del sector. Aislando el efecto de este tipo de ajustes y otros de naturaleza extraordinaria, el resultado neto del ejercicio se situaría en 13,5 millones de euros, superando los 8,3 millones de euros del resultado neto pro-forma comparable de 2024.

Ingresos de explotación

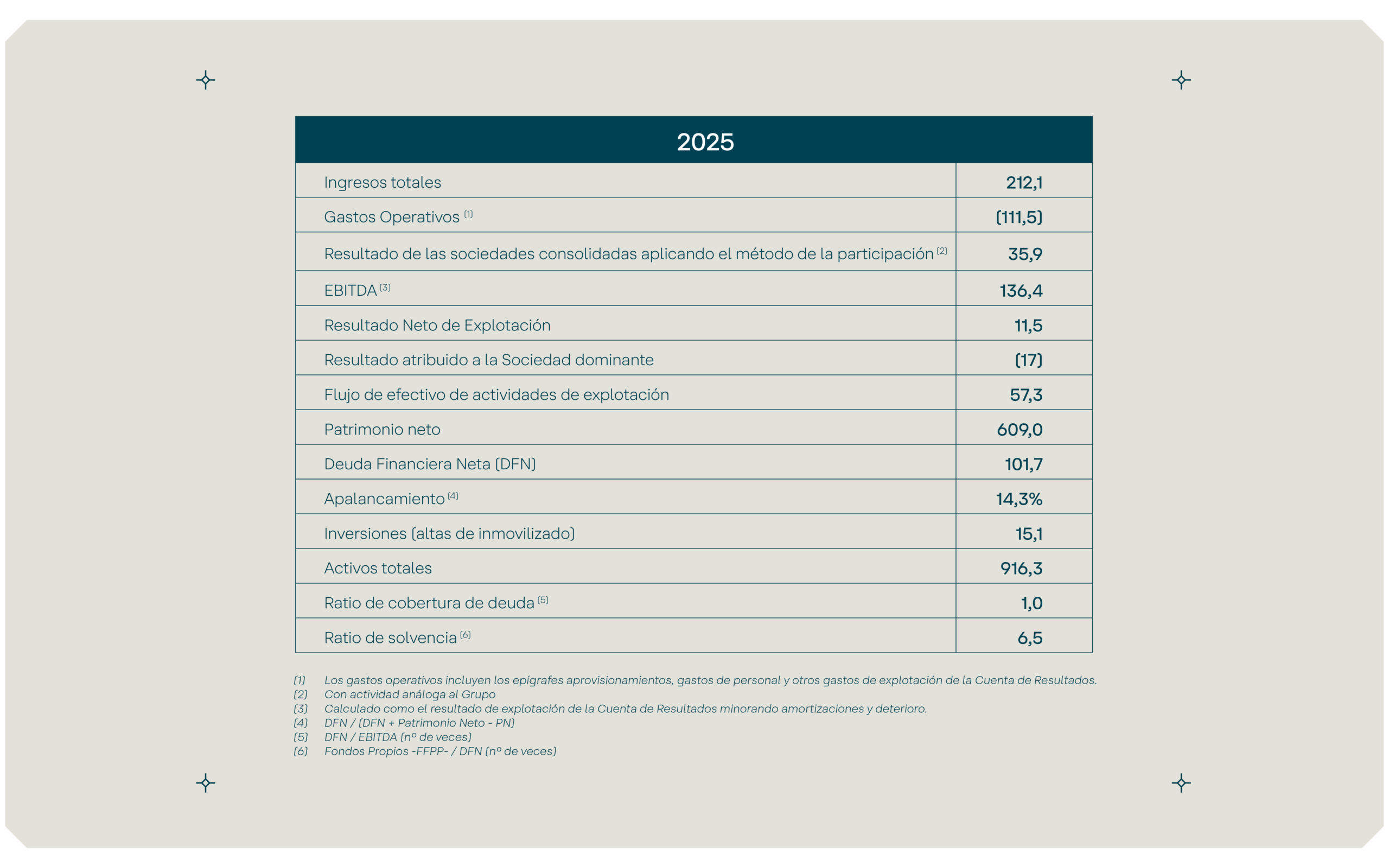

En el ejercicio de 2025, los ingresos totales de explotación del Grupo han alcanzado los 212,1 millones de euros. Dicho importe representa una reducción del 11,2% respecto a los registrados en 2024, afectados por el entorno disruptivo y de fuerte competencia descrito.

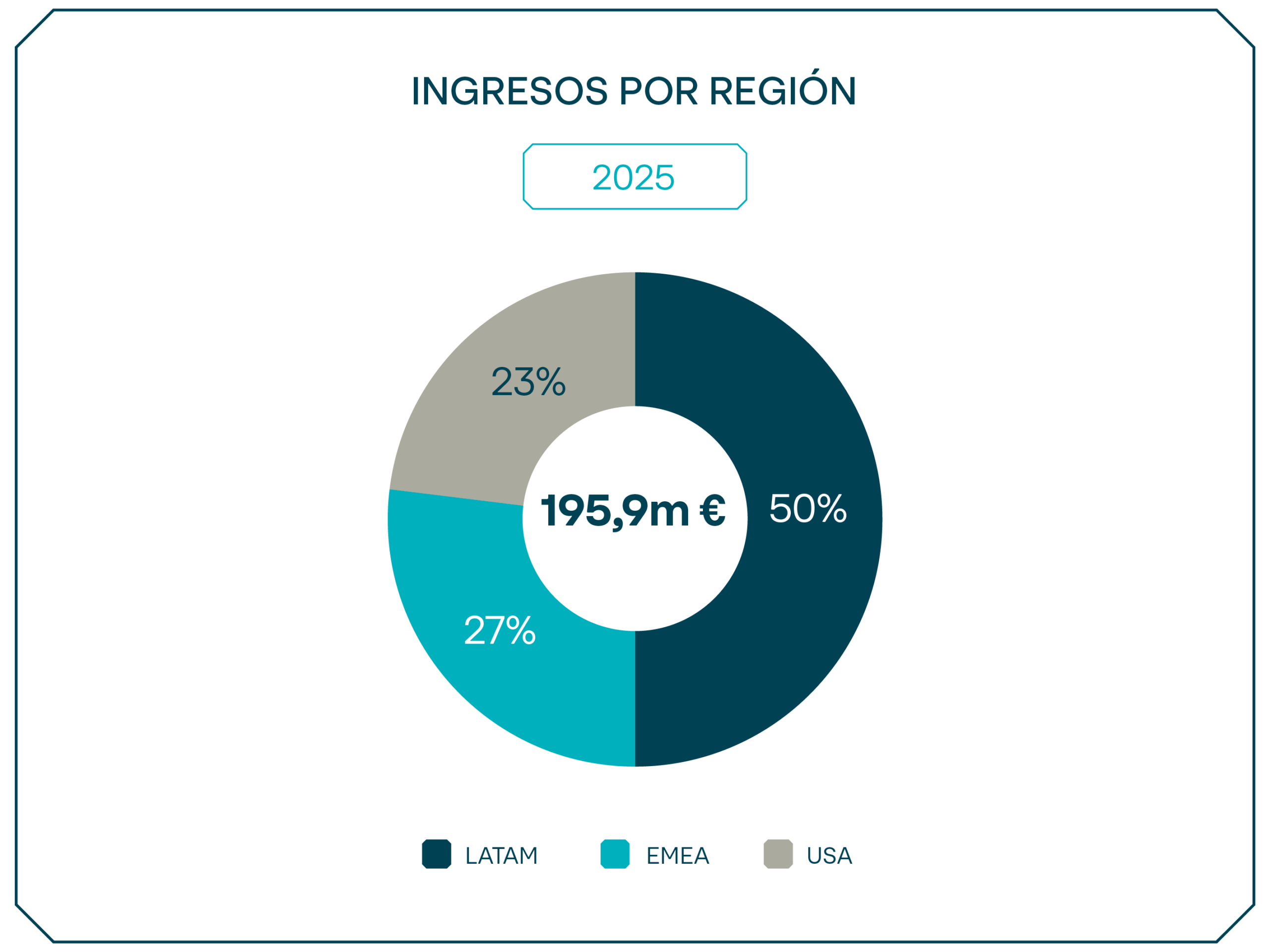

Esta reducción ha sido más acusada en el mercado americano, muy influida por la situación concursal de uno de los principales clientes en Brasil, así como por una reducción paulatina de ingresos del negocio de video y el retraso en la ejecución de proyectos gubernamentales en la región.

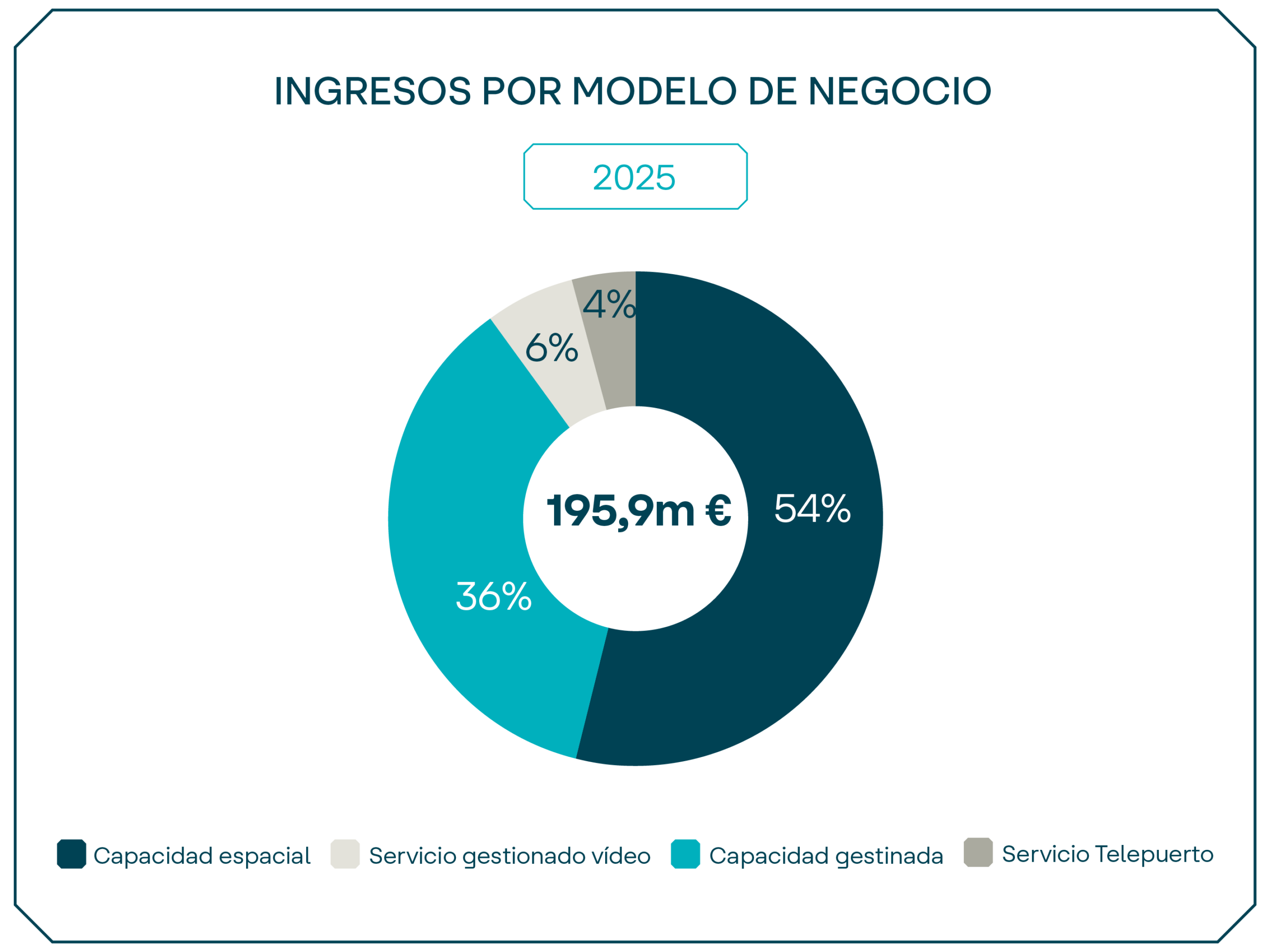

La venta de servicios gestionados representa en 2025 en torno a un 42% de los ingresos comerciales de la compañía consolidando el

doble rol de Hispasat como proveedor mayorista de capacidad espacial y como prestador de servicios de valor añadido.

De la totalidad de los ingresos de explotación consolidados, la cifra de negocio representa un 92,4% y se situó en 195,9 millones de euros que corresponden a ingresos por arrendamiento de capacidad espacial, servicios de telepuerto y prestación de servicios gestionados.

Gastos operativos

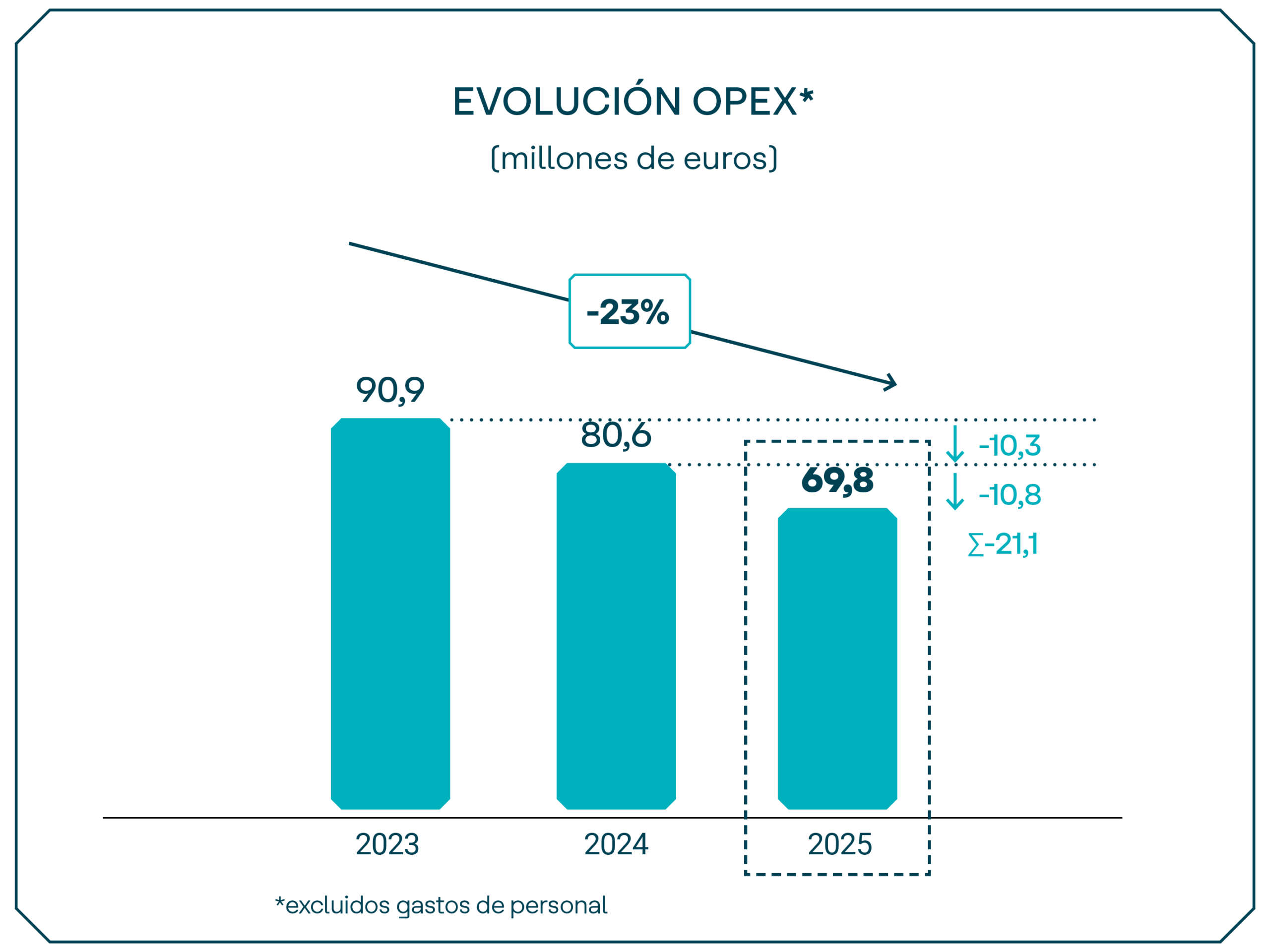

Los gastos operativos consolidados se situaron en 111,5 millones de euros, que representa una reducción interanual global del 6,9%.

En conjunto, excluyendo la partida de gastos de personal, el resultado del plan de eficiencia ha representado un ahorro agregado de más de un 15,3% y, en términos acumulados, en los dos últimos ejercicios, la reducción alcanza los 21,1 millones de euros que representa un esfuerzo de ajuste acumulado del 23%.

Los gastos de personal se incrementaron como consecuencia tanto por el incremento de la plantilla media, necesario para atender el desarrollo del proyecto IRIS; así como por el gasto destinado a remuneraciones de naturaleza extraordinaria, derivado de la renovación en la dirección del Grupo.

HispaSat mantuvo e intensificó durante el ejercicio la aplicación de sus políticas y procesos orientados a maximizar la eficiencia de sus operaciones al mismo tiempo que impulsó un plan de ajuste del gasto operativo, identificando eficiencias operacionales y sinergias en la contratación de capacidad espacial derivadas del proceso de integración del negocio “retail”.

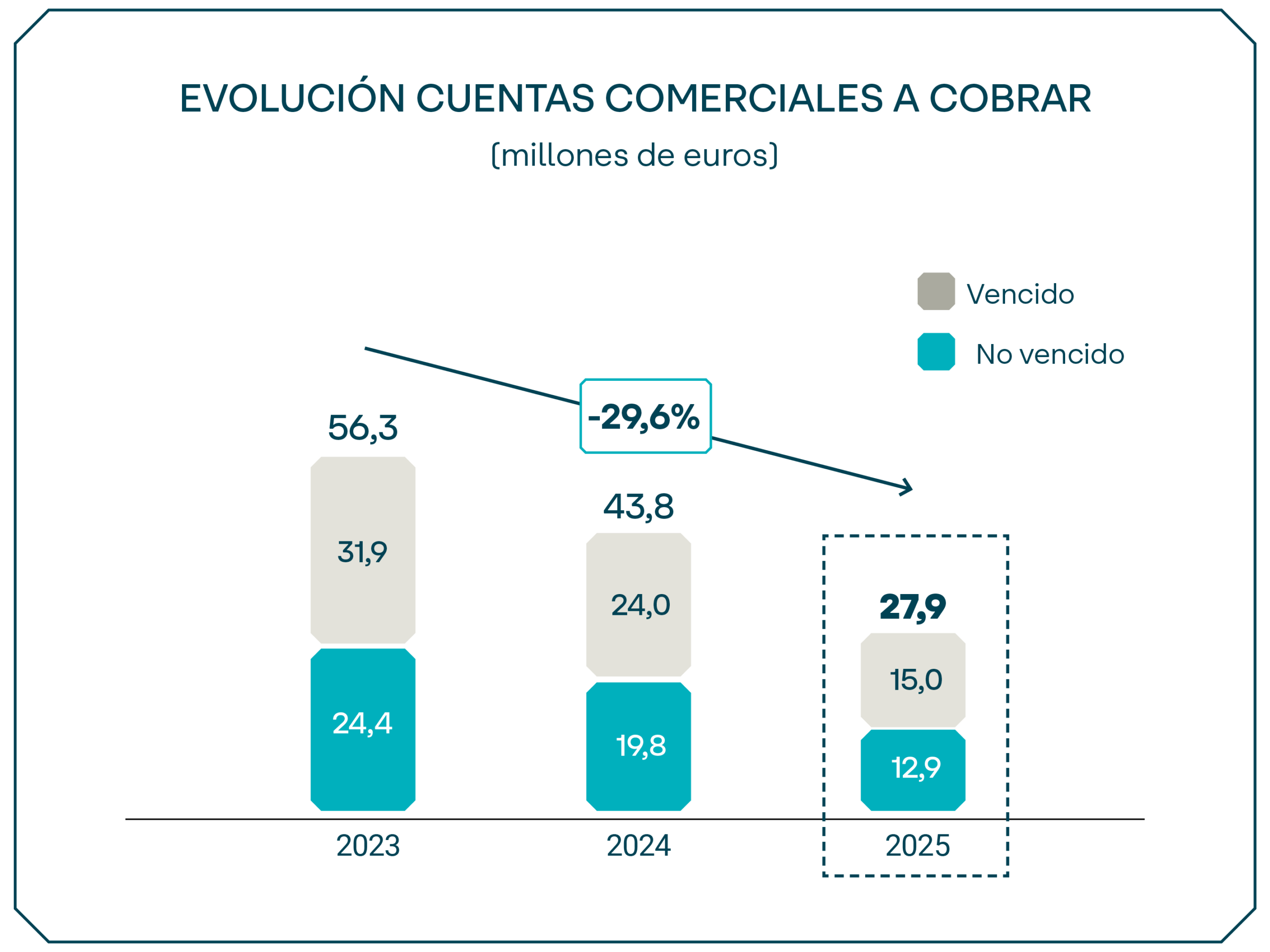

Además, durante 2025 se ha seguido mejorando en los procesos de “revenue assurance” y de validación previa de la calidad crediticia de los clientes, dando continuidad a las iniciativas puestas en marcha en años anteriores y cuyos resultados tangibles se han visto reflejados tanto en la evolución de las cuentas comerciales a cobrar como en la reducción de las provisiones para cubrir potenciales riesgos de insolvencia de la cartera comercial.

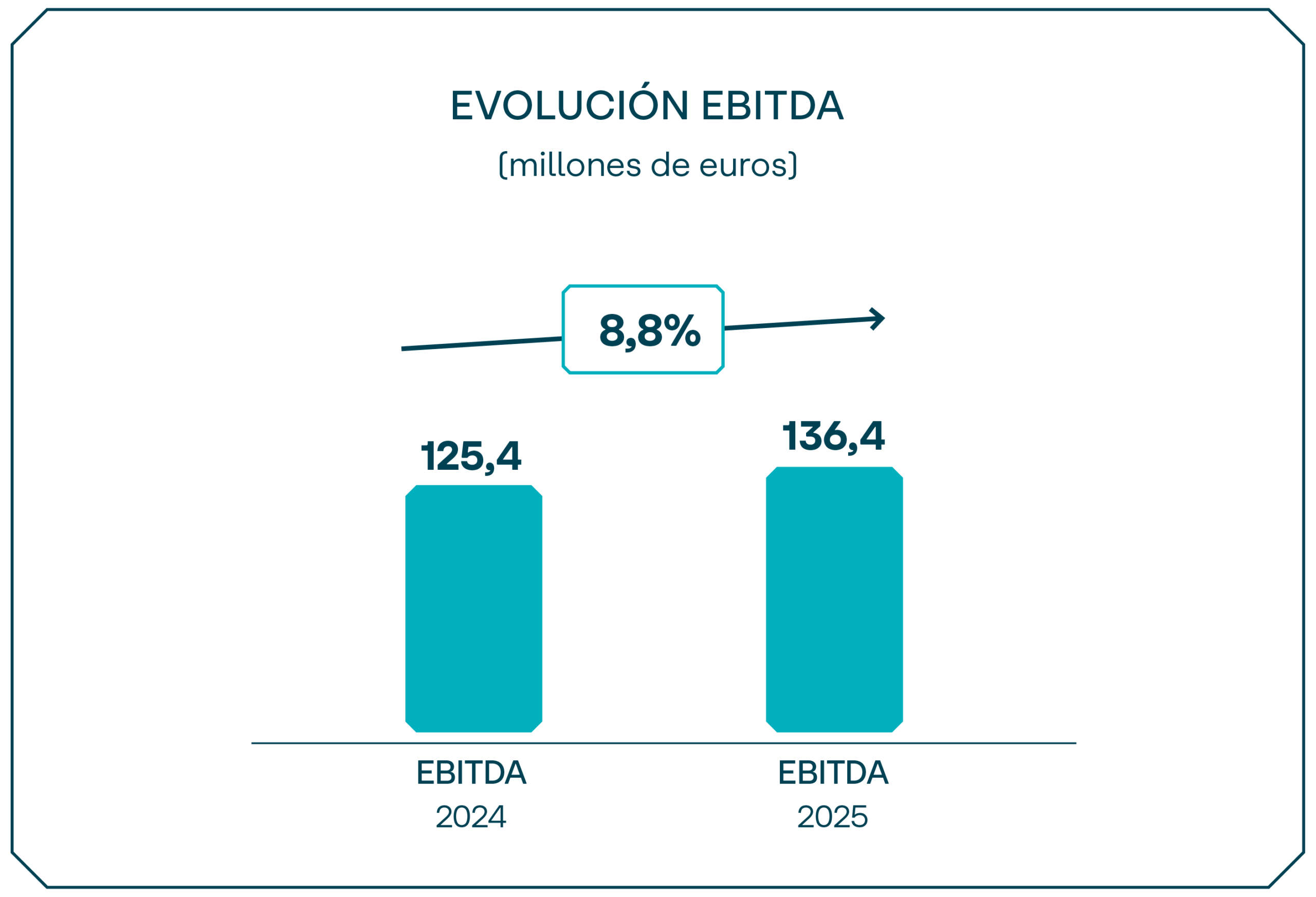

Resultado operativo (EBITDA)

El resultado de las sociedades consolidadas por el método de la participación ha sido de 35,9 millones de euros, los cuales se corresponden en su gran mayoría con actividades análogas a la actividad de HispaSat y, en consecuencia, contribuyen a la cifra de resultado operativo (EBITDA). De este importe, 20 millones de euros provienen de la reversión del deterioro contable sobre la participación en la filial, ajustado en 2016.

De la evolución de los epígrafes anteriores, el EBITDA consolidado resultante, a cierre de 2025, se sitúa en 136,4 millones de euros, lo que representa un margen operativo sobre ingresos del 64,4%.

Las inversiones en inmovilizado material e intangibles llevadas a cabo durante el ejercicio 2025, excluyendo el efecto contable de la aplicación de la NIIF 16, alcanzaron los 15,1 millones de euros, que, comparado en términos homogéneos con el pasado ejercicio, se reducen en casi un 37%, en línea con las directrices de eficiencia impulsadas por HispaSat.

Los conceptos de inversión operativa acometidos se destinaron principalmente a sistemas de monitorización y banda ancha, al plan de sistemas para modernizar y digitalizar sus procesos comerciales, operativos y de negocio, así como diversas actuaciones de mejora o implantación de las infraestructuras que integran el segmento terreno de control.

Respecto a los arrendamientos a largo plazo clasificados como inversiones conforme a la NIIF 16, el Grupo destinó 3,3 millones de euros en 2025.

Flujos de efectivo

Los flujos de efectivo de las actividades de explotación generados por HispaSat en 2025 fueron de 57,3 millones de euros. La variación del capital corriente en 32,3 millones de euros negativos se debe principalmente a la devolución de gran parte de la subvención al operador minorista, correspondiente al proyecto “Conéctate-35”, que supuso una salida de efectivo de 22 millones de euros.

Del total de los flujos de efectivo de actividades de explotación se han aplicado 20,5 millones de euros a actividades de inversión para inmovilizado (material e intangible). En cuanto a los flujos de efectivo de financiación, en 2025 se atendieron vencimientos de deuda bancaria estructurada por importe de 50,8 millones de euros y 23,2 millones de euros correspondientes a reembolsos durante el ejercicio de las líneas de crédito que dispone el Grupo. También, durante el ejercicio se realizaron disposiciones de las líneas de crédito por importe de 14 millones de euros.

Adicionalmente, también forman parte del flujo de efectivo de financiación, los pagos por arrendamientos calificados bajo NIIF-16 que totalizaron 19 millones de euros.

En conjunto, el saldo neto entre el flujo de efectivo de las actividades de explotación, el flujo de efectivo de las actividades de inversión y el flujo efectivo de actividades de financiación, ajustado por el efecto de las variaciones de los tipos de cambio, resulta en una salida neta de efectivo y equivalentes en el ejercicio de 44,5 millones de euros (22,5 millones de euros ajustado del efecto por la devolución de la subvención al operador minorista del proyecto Conéctate 35).

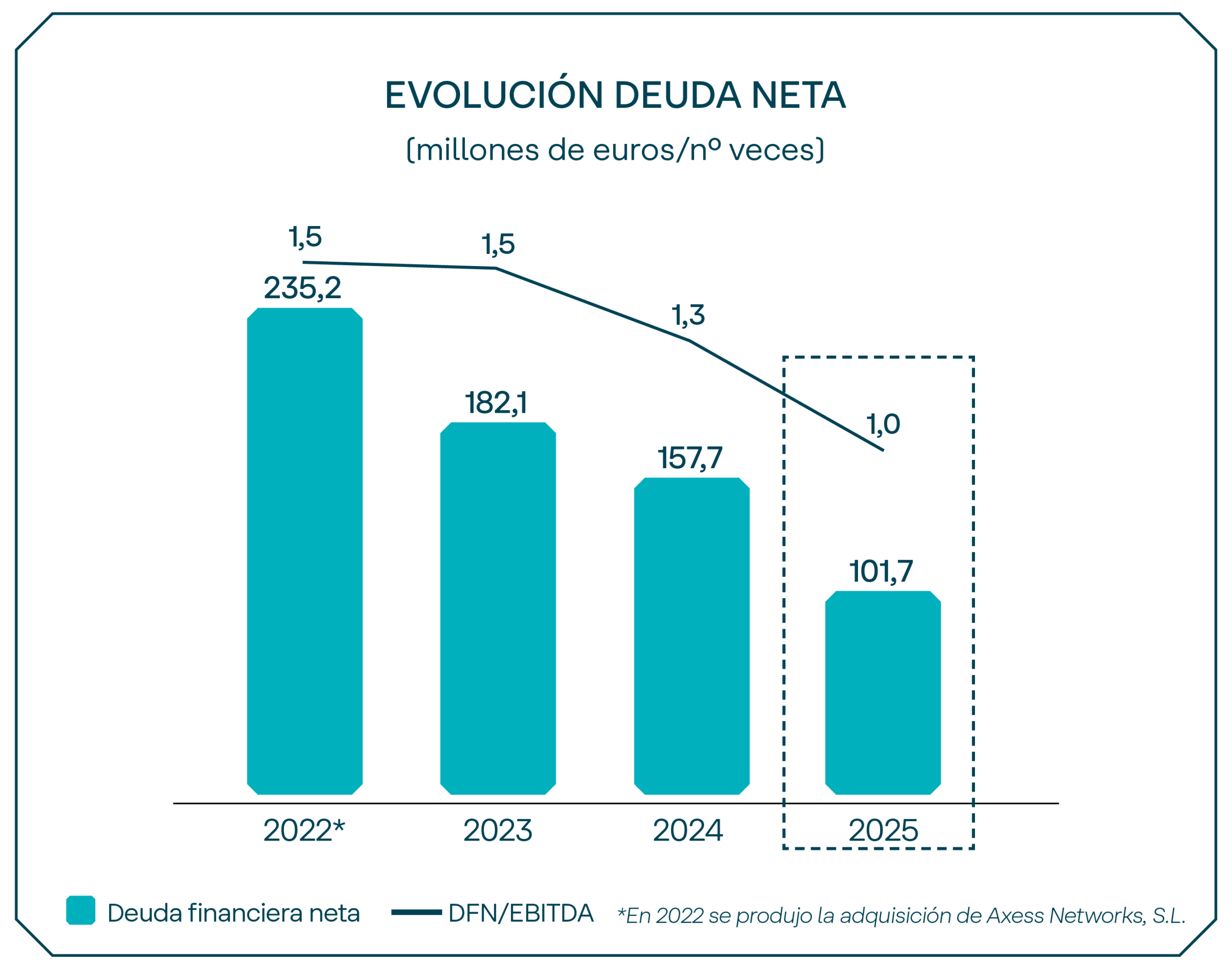

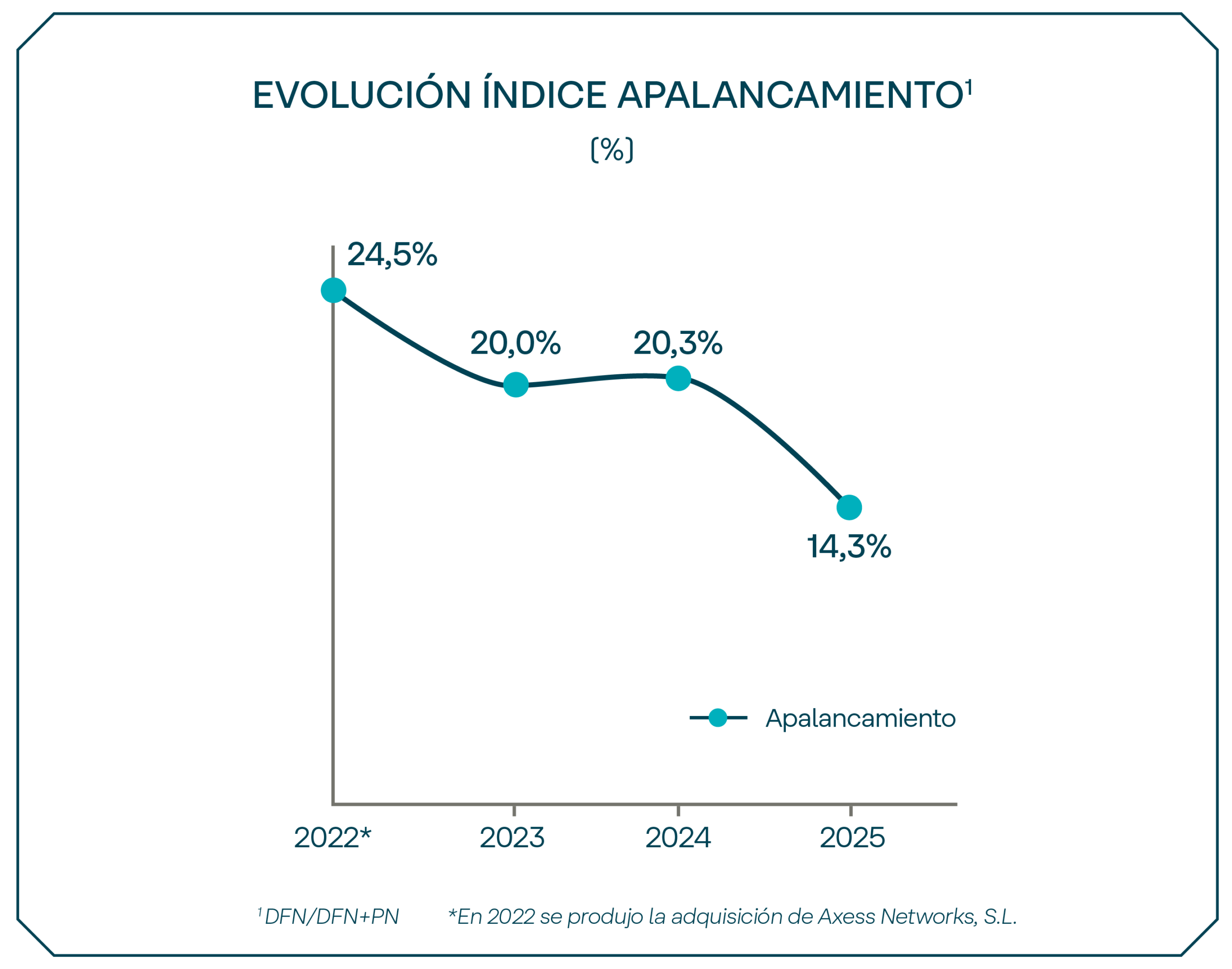

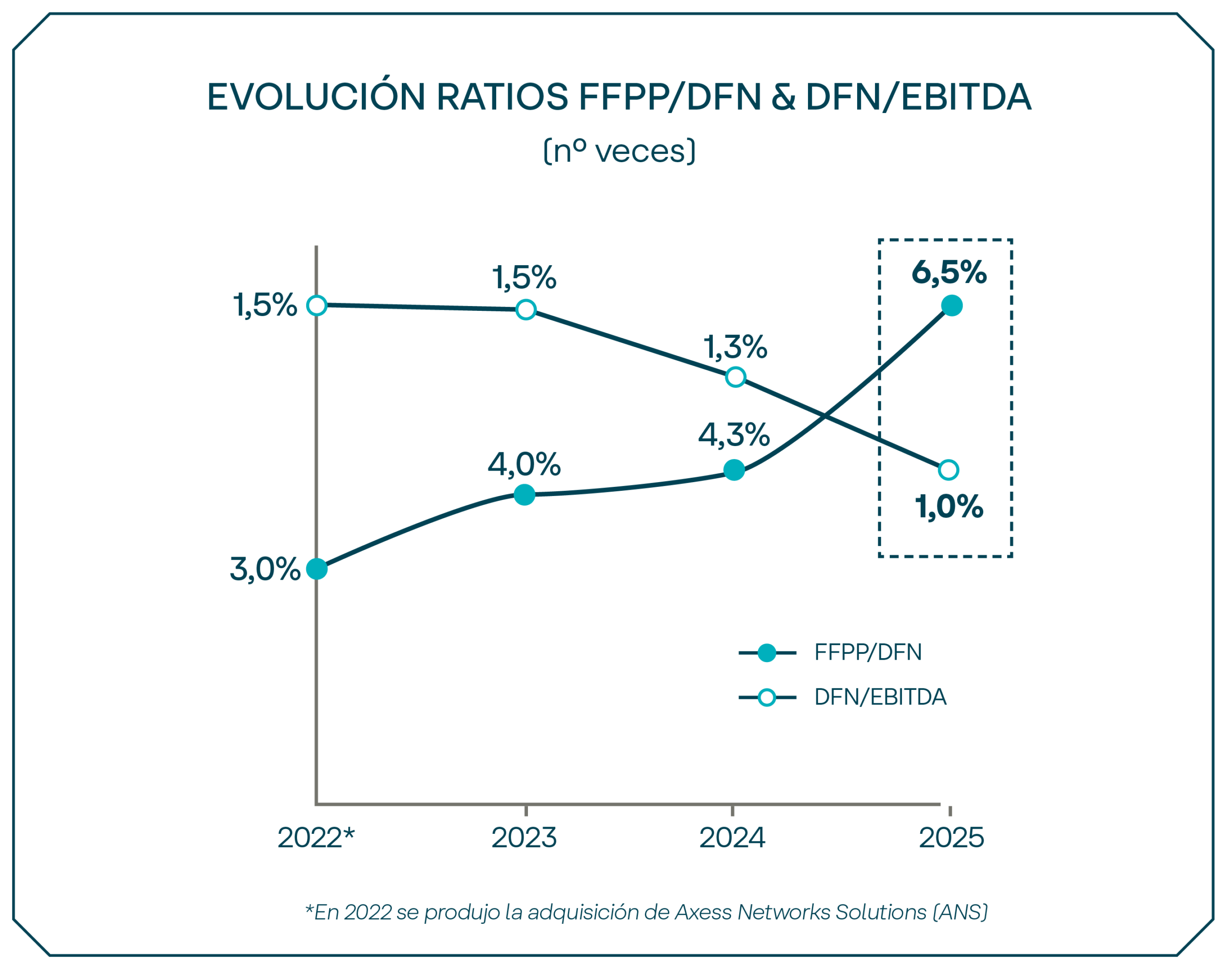

Deuda financiera

El endeudamiento neto a cierre del ejercicio, incluyendo las garantías otorgadas a terceros, es de 101,7 millones de euros, reduciéndose desde los 157,7 millones de euros a cierre de 2024, principalmente motivado por las amortizaciones de principal de los créditos a la exportación correspondientes a la financiación de los satélites en órbita atendidas en 2025.

El valor contable de la deuda bancaria se situó, a 31 de diciembre de 2025, en 136,5 millones de euros, disminuyendo un 32% respecto al año anterior.

El plazo medio a vencimiento de la deuda bancaria viva estructurada a cierre del ejercicio es de 5,5 años.

Liquidez y recursos del capital

A 31 de diciembre de 2025, la posición de liquidez alcanza los 308,2 millones de euros (58,2 millones de euros de tesorería disponible) y 257,7 millones de euros de líneas de crédito no dispuestas).

El Grupo mantiene una política de liquidez que permite asegurar el cumplimiento de los compromisos de pago adquiridos, diversificando la cobertura de las necesidades de financiación y los vencimientos de la deuda.

La posición de liquidez se basa fundamentalmente en la generación sostenida de flujos de caja procedentes de sus operaciones, con una cartera de contratos a largo plazo significativa, lo que, unido a una capacidad financiera existente gracias a la disponibilidad de líneas de crédito tanto a corto como a largo plazo, le permite desarrollar una gestión prudente del riesgo de liquidez.

El Grupo sigue contando con una sólida posición de liquidez para continuar garantizando las necesidades operativas de tesorería y los vencimientos de deuda de los próximos años.